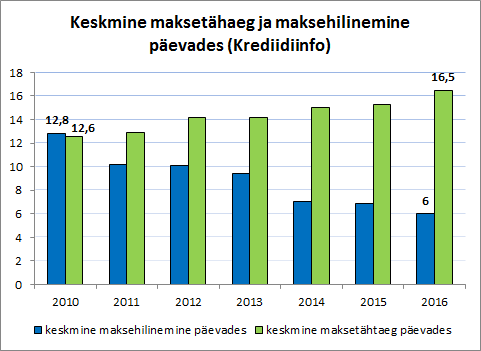

Krediidiinfo avaldab iga aasta krediidipoliitika uuringu. See annab igale ettevõtjale vajaliku ülevaate kohalike ettevõtete maksekäitumisest. Äsjaavaldatud uuringu järgi on keskmine maksehilinemine on viie aastaga tulnud 12 päeva pealt 6 päeva peale.

Positiivne on ka see, et 71% ettevõtetest tasub arved õigeaegselt, mis on viimase aja üks parimaid näitajaid. Krediidikorraldusteenuseid pakkuv Intrum Justitia Euroopa maksetavade uuringu andmetel on keskmine hilinemine erasektori puhul viis päeva ning avaliku sektori puhul kolm päeva.

Kümme aastat tagasi viivitati arvete maksmisega täpselt poole kauem ehk kümme päeva ja keskmine tegelik makseaeg oli siis 31 päeva tänase 20 päeva vastu. Avaliku sektori asutuste arvete keskmine maksetähtaeg on kümne aastaga pikenenud 15 päevalt 18-le ja arved tasutakse keskmiselt 21 päeva jooksul ehk nii nagu kümme aastat tagasi, viivitatakse ka nüüd tasumisega keskmiselt kolm päeva.

Intrum lisas, et Eesti ettevõtete keskmine ebatõenäoliselt laekuvate arvete osakaal on langenud Põhjamaade tasemele. Eelmisel aastal moodustas see vaid 1,6% käibest ehk 208 miljonit eurot. Euroopa keskmine on 3,1%.

Maksetähtajad pikenevad

Krediidiinfo uuringu järgi on viimasel ajal oluliselt suurenenud pikema (15-60 päeva) maksetähtajaga arvete osakaal ning vähenenud lühema tähtajaga arvete osakaal. Viimase viie aasta jooksul on keskmine maksetähtaeg pikenenud kolme päeva võrra. Krediidiinfo leitut kinnitab ka Intrum Justitia avaldatud uuring. Intrumi sõnul tekitab muret „see, et 78% Eesti ettevõtetel on palutud aktsepteerida soovitust pikemat maksetähtaega, mis pärsib ettevõtete kasvu.“

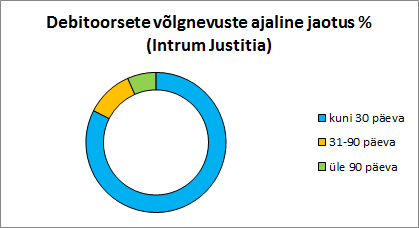

Intrumi andemetel jagunesid maksetähtajad arvete lõikes järgnevalt: kuni 30 päeva 82%, 31-90 päeva 11% ning üle 90 päeva 7%. Makseviivituste tagajärjel on vastanud hulgas kõige suurem probleem saamatajäänud tulu, likviidsusprobleemid ning ettevõtte kasvu pidurdumine. Väheoluliseks ei saa pidada ka ettevõtte sulgemise ohtu (sageli on tegevuse lõpetanud ettevõtted kasumlikud, kuid neil tuli tegevuse jätkamiseks puudu käibekapitalist). Tähelepanuväärne on fakt, et 20% vastanutest väitis, et kiiremad maksed võimaldaksid palgata rohkem töötajaid. See on selge viide sellele, et käibekapitali nappus piirab ettevõtete kasvuvõimalusi.

Mida teha olukorras, kus kliendid avaldavad survet maksetähtaegade pikendamiseks? Ettevõtte huvides on kliendi rahulolu tagamine. Seejuures on oluline nii kvaliteetne toode või teenus kui ka pakutava krediidi tingimused. Üks võimalus on maksetähtaegade läbirääkimine, kuid see ei anna alati tulemusi. Teine võimalus on lühiajalise lisakapitali kaasamine arvete müümise teel.

Lisakapitali kaasamine ilma pangalaenuta

Pikkadest maksetähtaegadest tulenevaid rahavooprobleeme saab siluda ka välise finantseeringuga. Üks võimalus on arvete müük ehk faktooring (loe siit, mis vahe on arvete müügil ja faktooringul). Arvete müük tähendab arve müümist allahindlusega finantsteenust pakkuvale ettevõttele, kes sulle arve summa koheselt üle kannab. Nii saad laekumisel arvete alt raha kiiremini kätte, et see tagasi äritegevusse suunata. Arvete müügi teenus aitab säilitada häid kliendisuhteid, kuna võimaldab rahavoo silumiseks delikaatset võimalust kliendisuhteid rikkumata ning annab ettevõtjale võimaluse ja aja keskenduda oma põhitegevusele mitte rahavoost tulenevate murede lahendamisele.

Investly arvete müügis puuduvad varjatud kulud ning tüüpiliselt on 30- päevase arve müügikulu 1-2.5% arve kogusummast. Anname sulle kuni 99% avansi ning erinevalt pankadest ei küsi reservi. Kui sinu klient ei lepi näiteks 1-2% allahindlusega toodetelt-teenustelt, kuid oleks nõus 5 % allahindlusega, siis on sul mõistlikum kaaluda faktooringut, sest see on sellisel juhul soodsaim lahendus.